Esta solución viene establecida en el artículo 1062 del Código Civil: Cuando una cosa sea indivisible o desmerezca mucho por su división, podrá adjudicarse a uno, a calidad de abonar a los otros el exceso en dinero. Pero bastará que uno solo de los herederos pida su venta en pública subasta, y con admisión Partimos de la base de que ningún heredero está obligado a vender la propiedad si no lo desea. Sin embargo, existen otras soluciones para llegar a un acuerdo y que, de este modo, el resto de herederos no resulten perjudicados. Si no es posible conseguir dicho acuerdo, siempre queda la posibilidad de acudir a la vía judicial. Pero existen otras opciones que se pueden intentar de forma previa. ¿Cuáles son las posibles soluciones si un heredero no quiere vender? Como acabamos de indicar, se puede intentar llegar a un consenso extrajudicial. Si ninguna opción de este tipo funciona, el siguiente paso será solicitar la división de la cosa común en sede judicial. 1. Vía extrajudicial Es posible intentar las siguientes vías de acuerdo con el heredero que no quiere vender la propiedad: Adjudicación de la propiedad La persona que ha heredado parte del inmueble y que no desea ponerlo a la venta puede pagar al resto de los herederos el valor de sus partes de la herencia, y quedarse la propiedad. Ahora bien, si alguno de los herederos solicita su venta en subasta pública, debe procederse así. Artículo 1062 del Código Civil El artículo 108 de la Ley de la Jurisdicción Voluntaria establece lo siguiente: Se aplicarán las disposiciones de este título siempre que deba procederse, fuera de un procedimiento de apremio, a la enajenación en subasta de bienes o derechos determinados, a instancia del propio interesado. Artículo 108 de la Ley de la Jurisdicción Voluntaria Por lo tanto, en este tipo de casos se estará a lo establecido en esta norma legal. Acto de conciliación Si no se ha podido acordar la adjudicación de la propiedad al heredero que no quiere venderla, otra posibilidad consiste en intentar una conciliación a través de un mediador. Un profesional con amplia experiencia en este ámbito puede conseguir que las partes lleguen a un acuerdo. Lo pactado a través de la conciliación es de obligado cumplimiento. De forma que si una de las partes no cumple con lo acordado, las demás podrán demandarla en el juzgado para que lo haga. Venta de proindiviso Los herederos que desean vender la vivienda pueden poner a la venta su porcentaje de la propiedad. Es difícil que un particular quiera comprar un inmueble solo en parte, pero hay empresas que lo hacen. Hay que tener en cuenta que estas empresas suelen comprar los proindivisos por un precio sustancialmente más bajo que su valor de mercado. Por otra parte, los demás propietarios tendrán derecho de tanteo, pudiendo comprar la parte de la propiedad al precio que la empresa está dispuesta a pagar. Por lo tanto, esta solución puede funcionar a modo de medida de presión frente al heredero que no quiere vender, si bien implicará una pérdida económica importante como hemos explicado. Así pues, no es una opción demasiado recomendable. 2. Vía judicial Cuando no funciona ninguna de las soluciones anteriores, solo queda la posibilidad de recurrir a la justicia. De esta manera, el heredero que desea vender la casa podrá iniciar un procedimiento de división judicial de cosa común para que se extinga el condominio. Esto supone que la propiedad será sacada a subasta, y el dinero se repartirá entre las partes según su porcentaje de la herencia. No obstante, los herederos no podrán determinar el valor de la subasta, siendo un perito judicial el encargado de hacerlo. Es importante saber también que para acudir al juzgado y solicitar la división de cosa común hay que contar con la asistencia de un abogado y la representación de un procurador.

El usufructo vitalicio permite a una persona usar y disfrutar un bien toda su vida sin ser su propietaria, mientras la titularidad sigue en manos del nudo propietario. Qué es el usufructo vitalicio El Código Civil regula el usufructo en los artículos 467 a 522. Concretamente, el artículo 467 lo define como «el derecho a disfrutar de los bienes ajenos con la obligación de conservar su forma y sustancia, a no ser que el título de su constitución o la ley autoricen otra cosa». Cuando el usufructo se califica como vitalicio, significa que se extiende durante toda la vida del usufructuario, extinguiéndose con su fallecimiento. Este derecho confiere al usufructuario el uso y disfrute del bien, mientras que la nuda propiedad pertenece a otra persona, el nudo propietario. Este equilibrio entre disfrute y propiedad convierte al usufructo vitalicio en una figura esencial en materia de herencias, donaciones y planificación patrimonial familiar. Cómo se constituye un usufructo vitalicio El usufructo vitalicio puede constituirse de distintas formas, siempre conforme al artículo 468 del Código Civil: Por ley, como ocurre en el usufructo del cónyuge viudo, que se otorga automáticamente, salvo disposición contraria del testador, de acuerdo al artículo 834 del Código Civil. Por voluntad de las partes, mediante contrato, testamento o donación, debidamente formalizado en escritura pública. Por prescripción, en casos muy excepcionales, cuando se ejercita durante el tiempo establecido por ley sin oposición del propietario. En la práctica, los dos supuestos más habituales son el usufructo testamentario y el usufructo constituido en una donación con reserva de usufructo, en la que el donante cede la propiedad, pero mantiene su derecho a usar el bien mientras viva. Derechos del usufructuario El usufructuario es quien disfruta del bien, pero no ostenta la propiedad. El artículo 471 del Código Civil dispone que el usufructuario tiene derecho a percibir todos los frutos naturales, industriales y civiles que el bien produzca. Esto significa que puede: Habitar la vivienda objeto del usufructo. Alquilarla y percibir las rentas. Obtener rendimientos económicos, como los intereses de una cuenta bancaria o los dividendos de acciones usufructuadas. Realizar mejoras útiles o necesarias, sin alterar la forma del bien. Además, el usufructuario puede defender judicialmente su derecho, interponiendo acciones frente a terceros o incluso frente al nudo propietario, si este invade su uso o posesión. Obligaciones del usufructuario Como contrapartida a los derechos del usufructuario, la ley también impone varias obligaciones importantes en sus artículos 491 a 507 del Código Civil: Conservar la sustancia del bien y usarlo con diligencia. Hacer inventario de los bienes al constituirse el usufructo. Pagar los gastos ordinarios de mantenimiento, reparaciones menores y tributos anuales, como el IBI. Informar al nudo propietario de cualquier daño grave o necesidad de reparación importante. El usufructuario no puede vender ni hipotecar la propiedad, ya que esta pertenece al nudo propietario. Solo podría ceder su usufructo temporalmente, pero nunca más allá de su propia vida. El usufructo vitalicio garantiza el uso de un bien sin perder su esencia patrimonial. Saber cómo se constituye y se extingue es clave para evitar conflictos y planificar una herencia con seguridad jurídica. Derechos del nudo propietario El nudo propietario conserva la titularidad jurídica del bien, aunque no pueda disfrutarlo mientras dure el usufructo. Según se establece en el Código Civil, tiene derecho a: Inspeccionar el estado del bien, previa comunicación al usufructuario. Percibir la propiedad plena cuando se extinga el usufructo. Oponerse a usos indebidos o abusivos por parte del usufructuario. Recibir el bien en el mismo estado en que lo entregó, salvo el desgaste propio del uso. En definitiva, el nudo propietario «espera» a que el usufructo se extinga para adquirir la plena propiedad. Duración y extinción del usufructo vitalicio El usufructo vitalicio se extiende durante toda la vida del usufructuario y se extingue automáticamente con su fallecimiento, según el artículo 513.1 del Código Civil. También puede extinguirse por otras causas: Por renuncia expresa del usufructuario. Por pérdida total del bien usufructuado. Por consolidación, cuando el usufructuario y el nudo propietario pasan a ser la misma persona. Por prescripción, si el usufructuario no lo usa durante el tiempo legalmente establecido. Una vez extinguido, el nudo propietario recupera el pleno dominio y puede disponer libremente del bien. Usufructo vitalicio en herencias y donaciones El usufructo vitalicio es una herramienta muy utilizada en herencias y donaciones familiares. En los testamentos, es común que el cónyuge supérstite reciba el usufructo vitalicio sobre la vivienda familiar o sobre toda la herencia, mientras los hijos heredan la nuda propiedad. Esto garantiza que el viudo o viuda pueda seguir viviendo en su casa, aunque la propiedad pase a los herederos. En las donaciones con reserva de usufructo, el donante transmite la propiedad a un hijo u otra persona, pero se reserva el derecho a usar el bien mientras viva. Este mecanismo protege su seguridad económica y su vivienda, evitando el riesgo de quedarse sin recursos.

Los contratos de renta antigua , son a quellos firmados antes del 9 de ma yo de 1985. Los contratos de renta antigua, se caracterizan por su precio muy bajo y duración indefinida. Siguen vigentes hoy, pero su número se reduce cada año debido a sus estrictas reglas de extinción y herencia (subrogación): Extinción: Finalizan cuando el inquilino original fallece y solo permiten una o dos transmisiones (herencias) adicionales a familiares directos (como el cónyuge o hijos). Duración tras la herencia: Si el contrato pasa a un hijo, este suele finalizar a los dos años de la muerte del titular anterior o cuando el hijo cumple 25 años, salvo que tenga una discapacidad grave. Actualizaciones de renta: El propietario solo puede subir el alquiler legalmente según el Índice de Precios de Consumo (IPC), manteniendo las cuotas muy por debajo del precio actual del mercado. Otras causas de fin: El propietario puede pedir el piso si lo necesita para uso propio o de un familiar directo (con ciertas condiciones), si hay impagos, o si el inquilino subalquila la vivienda. Los alquileres anteriores a 1995 están protegidos y no se les aplica la nueva Ley de Vivienda para evitar subidas abusivas, pero su desaparición es progresiva conforme los titulares originales o sus familiares sucesores van falleciendo En definitiva, son unos tipos de contratos cada vez más reducidos y que irá menguando ostensiblemente con el paso de los años ya que al fallecer el inquilino/a de renta antigua , los herederos hijos tiene el plazo de dos años para permanecer en la vivienda siempre que acrediten que estaban empadronados con el titular anterior o cuando el hijo cumple 25 años , salvo que tenga una discapacidad grave

REQUISITOS Y CLAVES: La Ley de Segunda Oportunidad permite a particulares y autónomos en España cancelar deudas si no pueden pagarlas y actúan de buena fe. La ley elimina préstamos personales, tarjetas y microcréditos, y permite cancelar hasta 10.000€ con Hacienda y otros 10.000 € con la Seguridad Social. Beneficios principales Cancelación de deudas: Libera al deudor del pago de gran parte de sus obligaciones financieras. Límite público ampliado: El Tribunal Supremo permite cancelar los créditos públicos clasificados como subordinados en su totalidad. Protección de bienes: Los jueces ya no exigen vender todo el patrimonio antes de pedir la ayuda. Puedes conservar tu vivienda habitual y tu vehículo de trabajo si pagas tus otras deudas poco a poco. Fin del acoso: Detiene las llamadas de cobradores, los embargos y la presión constante de los bancos. Supresión de trámites: Ya no es obligatorio perder el tiempo negociando fuera de los juzgados; el proceso es más rápido y directo. Requisitos clave Buena fe: El deudor no debe haber ocultado información ni mentido sobre el origen de sus problemas. Sin delitos graves: No haber cometido delitos económicos o sociales en los últimos diez años. Transparencia: Es necesario explicar con detalle por qué no puedes pagar y en qué gastaste el dinero. Deudas que no se pueden cancelar: Pensiones de alimentos. Multas o sanciones penales. Deudas por salarios de empleados. Cantidades que superen el límite público de 10.000 € mencionado anteriormente.

Un legado es un regalo especial en el testamento don de se deja un bien concreto a una persona. El principal beneficio es que el receptor no hereda deudas. Además, te permite proteger bienes exactos (como una casa o joya) y evitar peleas entre familiares. Beneficios clave de los legados No pagas las deudas del difunto: El heredero responde de las deudas con sus propios bienes si la herencia no alcanza. El legatario (quien recibe el legado) no tiene esta obligación. Solo recibe el bien específico. Evitas disputas familiares: Repartir todo en partes iguales puede causar problemas si un hermano quiere un objeto específico. El legado asegura que el artículo vaya directo a la persona deseada. Control total del testador: Permite dar un bien exacto a alguien de confianza. El resto de la herencia se reparte entre los herederos forzosos (como los hijos).Sin trámites complicados: Los bienes legados de adjudicación directa permiten al legatario tomar el objeto sin pedir permiso a los herederos. Puntos importantes a tener en cuenta La ley exige la "legítima". El legado no puede dañar la parte mínima obligatoria que por ley corresponde a los hijos u otros herederos forzosos. Protección fiscal: Al recibir un legado, solo pagas impuestos por el valor de ese bien específico. En España, el Impuesto de Sucesiones varía según la comunidad autónoma. Por ejemplo, en Andalucía o la Comunidad Valenciana existen grandes descuentos para familiares directos, y recientemente se han sumado bonificaciones del 25% para hermanos y sobrinos.

Tener informes médicos detallados no solo es conveniente, sino imprescindible.

Presentación y Plazo para liquidar los impuestos de una herencia en España

¿Cuánto cuesta darse de alta como autónomo en 2026? Actualizado a 2026 Aviso importante: La información contenida en este artículo tiene carácter meramente orientativo y ha sido elaborada conforme a la normativa y datos disponibles en el momento de su redacción. Las cuotas, bases de cotización, bonificaciones, obligaciones fiscales y criterios administrativos pueden variar por cambios legales o interpretativos, por lo que siempre es recomendable revisar cada caso concreto con un profesional antes de tramitar el alta como autónomo. Seguro que alguna vez te has preguntado cuánto cuesta darse de alta como autónomo. ¿Cuál es el coste real de empezar a trabajar por cuenta propia en España? En este artículo veremos cuáles son los principales gastos que debe asumir un trabajador autónomo en 2026, cómo se calcula la cuota mensual y qué bonificaciones pueden reducir el coste durante los primeros meses de actividad. Antes de entrar en cifras, conviene aclarar una idea importante: darse de alta como autónomo no tiene una “tasa de alta” general. El coste real aparece después, con la cuota mensual a la Seguridad Social, las obligaciones fiscales y, en su caso, otros gastos asociados a la actividad, como gestoría, seguros, licencias, alquiler de local, herramientas de trabajo o protección de datos. Trámites necesarios para darse de alta como autónomo Para iniciar una actividad por cuenta propia, el autónomo debe realizar dos trámites principales: Alta en la Seguridad Social, dentro del Régimen Especial de Trabajadores Autónomos —RETA—. Alta en Hacienda, mediante la declaración censal correspondiente, normalmente a través de los modelos 036 o 037. El alta debe realizarse antes de iniciar la actividad o, como máximo, el mismo día de comienzo. Presentarla fuera de plazo puede provocar recargos, pérdida de bonificaciones o problemas en la regularización posterior. Para tramitar el alta, normalmente será necesario indicar los datos personales, número de la Seguridad Social, fecha de inicio de actividad, actividad económica, epígrafe correspondiente, domicilio de la actividad, previsión de rendimientos netos y cuenta bancaria para domiciliar la cuota. La cuota de autónomos en 2026 La cuota de autónomos es el pago mensual que realiza el trabajador por cuenta propia a la Seguridad Social. Esta cotización permite acceder a determinadas prestaciones, como asistencia sanitaria, incapacidad temporal, nacimiento y cuidado de menor, incapacidad permanente, jubilación o cese de actividad, siempre que se cumplan los requisitos legales. Desde 2023, los autónomos cotizan en función de sus rendimientos netos. Esto significa que la cuota ya no depende simplemente de una base mínima elegida libremente, sino de la previsión de ingresos reales del trabajador autónomo. Al darse de alta, el autónomo debe comunicar una previsión de rendimientos netos mensuales y elegir una base de cotización dentro del tramo que le corresponda. Esa base tiene carácter provisional, ya que posteriormente la Tesorería General de la Seguridad Social regulariza las cuotas cuando recibe la información definitiva de la Administración tributaria. Si el autónomo ha cotizado por debajo de lo que le correspondía según sus rendimientos reales, deberá abonar la diferencia. Si ha cotizado de más, la Seguridad Social deberá devolver el exceso. ¿Cómo se calculan los rendimientos netos? Para calcular los rendimientos netos hay que tener en cuenta los ingresos y gastos derivados de la actividad económica, conforme a las reglas fiscales aplicables. En términos generales, se parte de los rendimientos obtenidos por la actividad, se suman las cuotas abonadas a la Seguridad Social y se aplica una deducción por gastos genéricos. En autónomos personas físicas, esa deducción general es del 7%. En determinados autónomos societarios o socios trabajadores, la deducción aplicable puede ser del 3%, siempre que se cumplan los requisitos correspondientes. Por tanto, no basta con mirar la facturación. Hay que analizar los ingresos, los gastos deducibles, las cuotas de Seguridad Social y la situación concreta del autónomo. Bases y cuotas de autónomos en 2026 En 2026, la cuota ordinaria de autónomos se calcula aplicando el 31,40% sobre la base de cotización elegida. Ese porcentaje incluye contingencias comunes, contingencias profesionales, cese de actividad, formación profesional y el Mecanismo de Equidad Intergeneracional —MEI—. La Seguridad Social indica para 2026 una base mínima general de 950,98 euros mensuales , una base mínima reducida de 653,59 euros mensuales para rendimientos inferiores al SMI anual y una base máxima de 5.101,20 euros mensuales . Tipos de cotización aplicables en 2026 En 2026, el tipo total de cotización aplicable con carácter general a los autónomos es del 31,40%, desglosado del siguiente modo: Contingencias comunes: 28,30%. Contingencias profesionales: 1,30%. Cese de actividad: 0,90%. Formación profesional: 0,10%. Mecanismo de Equidad Intergeneracional —MEI—: 0,90%. Estos conceptos permiten al trabajador autónomo cotizar para distintas situaciones protegidas por la Seguridad Social, como enfermedad común, accidente laboral, cese de actividad, formación o sostenibilidad del sistema de pensiones. Ejemplos prácticos Un autónomo que prevea rendimientos netos mensuales inferiores a 670 euros podrá escoger una base entre 653,59 euros y 718,94 euros. Si opta por la base mínima, su cuota aproximada será de 205,23 euros mensuales . Un autónomo con rendimientos netos entre 1.300 y 1.500 euros mensuales podrá escoger una base entre 960,78 euros y 1.500 euros. Si opta por la base mínima del tramo, su cuota aproximada será de 301,68 euros mensuales . Un autónomo con rendimientos superiores a 6.000 euros mensuales podrá escoger una base entre 1.928,10 euros y 5.101,20 euros. Si opta por la base mínima del tramo, la cuota aproximada será de 605,42 euros mensuales . Tarifa plana o cuota reducida para nuevos autónomos en 2026 La conocida como “tarifa plana” continúa vigente en 2026, aunque actualmente se configura como una cuota reducida para nuevos autónomos. Con carácter general, la tarifa plana consiste en una cuota de 80 euros mensuales durante los primeros 12 meses para quienes se den de alta por primera vez en el RETA. No obstante, en 2026 debe añadirse la cotización correspondiente al MEI, por lo que el total indicado por la Seguridad Social asciende a 88,64 euros mensuales . Para poder beneficiarse de esta cuota reducida, el autónomo no debe haber estado incluido en el RETA en los dos años anteriores, o en los tres años anteriores si ya disfrutó anteriormente de este beneficio. La tarifa plana puede prorrogarse durante otros 12 meses si los rendimientos económicos previstos son inferiores al Salario Mínimo Interprofesional. En 2026, el SMI se fija en 17.094 euros anuales , según el Real Decreto 126/2026. Existen particularidades para personas con discapacidad igual o superior al 33%, víctimas de violencia de género o víctimas de terrorismo. En estos casos, la cuota reducida puede tener una duración inicial de 24 meses y una posible prórroga adicional de 36 meses si se cumplen los requisitos exigidos. Autónomos societarios y familiares colaboradores Los autónomos societarios y familiares colaboradores tienen reglas específicas que conviene revisar antes de tramitar el alta. En 2026, si han estado de alta al menos 90 días en el RETA como familiar colaborador o autónomo societario de una sociedad de capital o laboral, pueden mantener una base provisional no inferior a 1.000 euros. No obstante, en la regularización anual de cuotas se aplicará, en todo caso, una base mínima de 1.424,40 euros . Por ello, si vas a darte de alta como administrador de una sociedad, socio trabajador o familiar colaborador, es recomendable revisar el caso concreto antes de calcular la cuota. ¿Qué impuestos paga un autónomo en 2026? Además de la cuota mensual a la Seguridad Social, el autónomo debe cumplir con sus obligaciones fiscales. En materia de IVA, muchos autónomos deben presentar el modelo 303. Para las autoliquidaciones trimestrales, el plazo general de presentación es del 1 al 20 de abril, julio y octubre. El cuarto trimestre se presenta del 1 al 30 de enero. En materia de IRPF, los autónomos en estimación directa suelen presentar pagos fraccionados mediante el modelo 130, salvo que no estén obligados por aplicar retenciones suficientes en sus facturas o por encontrarse en otro supuesto específico. También puede haber otras obligaciones fiscales, como declaraciones informativas, retenciones a trabajadores o profesionales, operaciones intracomunitarias, libros registro o declaraciones anuales, dependiendo de la actividad concreta. Respecto al Impuesto sobre Actividades Económicas —IAE—, las personas físicas están generalmente exentas de pago, aunque deben comunicar el alta de la actividad correspondiente. En sociedades y otras entidades, también existen exenciones en determinados supuestos, por ejemplo cuando el importe neto de la cifra de negocios es inferior a un millón de euros. Entonces, ¿cuánto cuesta hacerse autónomo en 2026? Depende de cada caso, pero podemos resumirlo así: El trámite de alta no implica una tasa general. Con tarifa plana, la cuota puede ser de 88,64 euros mensuales durante los primeros 12 meses. Sin tarifa plana, la cuota mínima ordinaria puede comenzar aproximadamente en 205,23 euros mensuales , si los rendimientos previstos están en el tramo más bajo. Si los rendimientos son superiores, la cuota aumenta según el tramo de rendimientos netos y la base elegida. A la cuota hay que sumar las obligaciones fiscales que correspondan: IVA, IRPF, retenciones u otras declaraciones. También pueden existir otros gastos: gestoría, seguros, licencias, alquiler, suministros, herramientas, protección de datos o prevención de riesgos, según la actividad. ¿Merece la pena contar con asesoramiento? El sistema de autónomos en 2026 exige prever correctamente los rendimientos, elegir bien la base de cotización, revisar posibles bonificaciones y cumplir con las obligaciones fiscales desde el primer día. Un error en el alta, en la previsión de ingresos o en la elección de la base puede provocar recargos, pérdida de bonificaciones o regularizaciones posteriores. Si tienes intención de darte de alta como autónomo y deseas contar con apoyo profesional, contáctanos . En Bancalero Abogados podemos ayudarte a revisar tu situación, tramitar el alta y resolver tus dudas fiscales, laborales y jurídicas antes de iniciar tu actividad.

Ya ha sido publicado el segundo borrador del proyecto de Regularización y establece una serie de novedades

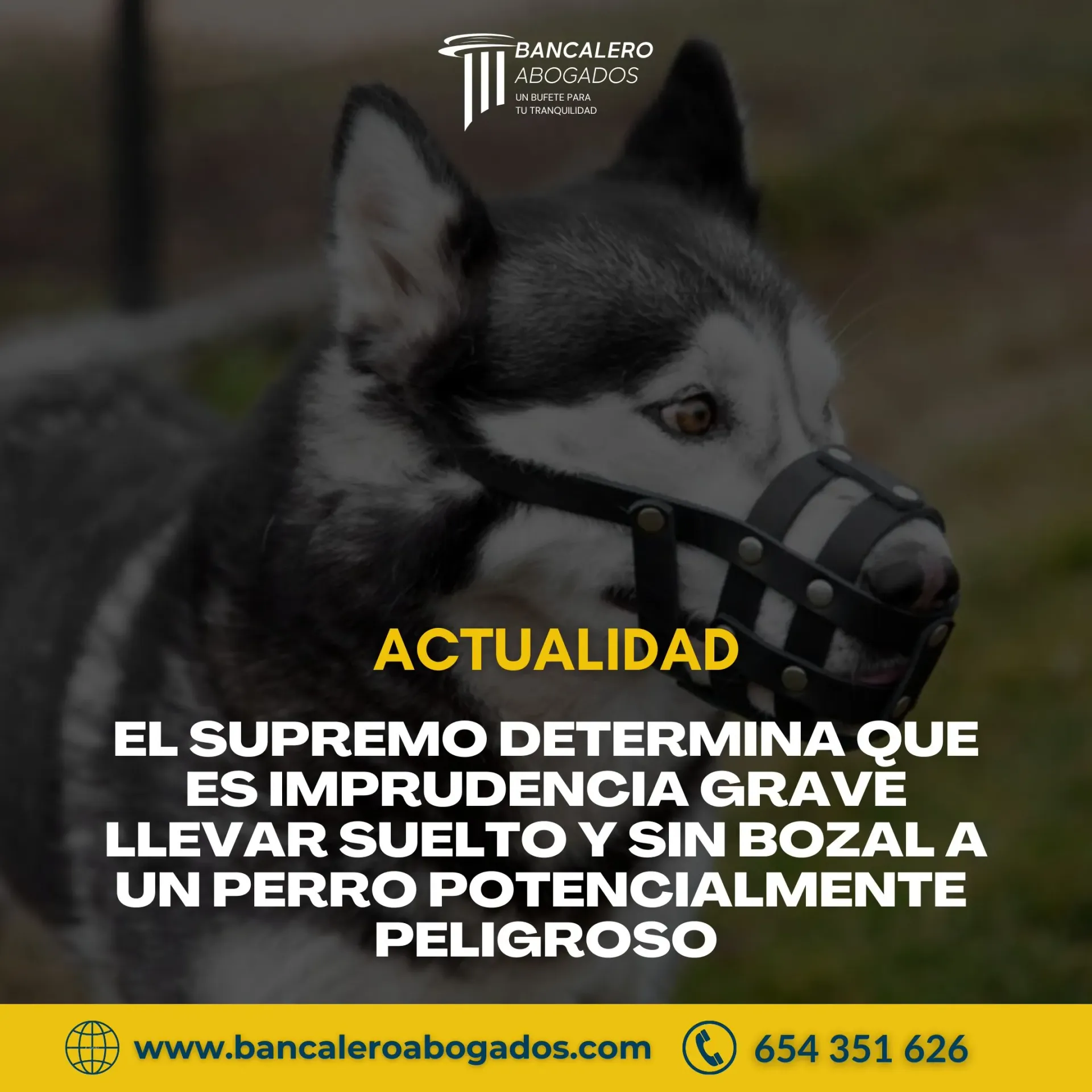

El Tribunal Supremo antepone la elección del interesado...a la elección que posibilita el artículo

110.2 de la LGT